Статус: Офлайн

Реєстрація: 07.05.2019

Повідом.: 514

Реєстрація: 07.05.2019

Повідом.: 514

Прогрессивная ставка с доходов/зарплаты 18-36-54% (законопроект 2758)

Везде публикуют в новостях, что очередные "покращення" для "богатых". Но не отпугнут ли такие ****** в белую показывать свои доходы тех, кто сейчас показывает?

Ради прикола посчитал, что к чему и логики я не увидел...

ну и пример расчета сколько остается на руки если примут такой закон при доходе под 100 тысяч и при доходе под 50 тысяч:

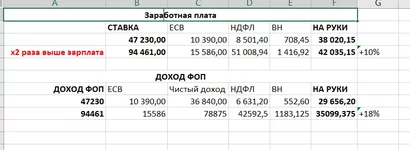

При доходе 94 461грн необходимо уплатить следующие налоги:

54 % НДФЛ - 51 009грн

22% ЕСВ - 15 586 грн (максимальную ставку ЕСВ)

1.5% ВН - 1417 грн

Итого налогов 68 012грн. На руки 26 449 грн!! С почти 100 тысяч дохода или зарплаты на руки 26тысяч

Если Вы заработали 47 230 грн, то надо уплатить такие налоги:

ндфл 18% - 8501

ЕСВ 22% - 10390

ВН 1,5% -708

Итого налогов 19599грн. На руки при этом...внимание!!! 27 631 грн. На руки больше получит тот, кто официально меньше начислял зарплату/доход. Так выходит?

Авторы законопроекта ссылаются на мировой опыт и приводят данные Европейской комиссии, согласно которым из 28 государств-членов ЕС только в 6 странах установлена единая фиксированная ставка налога на доходы граждан. В других странах ставка налога на доходы дифференцирована, и зависит от уровня полученного дохода.

Согласно документу, в Украине предлагается установить такую ставку налогообложения в зависимости от дохода:

- База налогообложения не превышает 10-кратный размер минимальной месячной заработной платы (до 47 230грн на 01.01.20) — в таком случае остается существующая ставка в 18% от дохода;

- База налогообложения превышает 10-кратный размер минимальной месячной заработной платы, но не превышает 20-кратный — ставка налога составляет 36%;

- База налогообложения превышает 20-кратный размер минимальной месячной заработной платы (более 94 460 грн на 01.01.20) — ставка налога составляет 54%.

⚠ Тільки зареєстровані користувачі бачать весь контент та не бачать рекламу.

Везде публикуют в новостях, что очередные "покращення" для "богатых". Но не отпугнут ли такие ****** в белую показывать свои доходы тех, кто сейчас показывает?

Ради прикола посчитал, что к чему и логики я не увидел...

ну и пример расчета сколько остается на руки если примут такой закон при доходе под 100 тысяч и при доходе под 50 тысяч:

При доходе 94 461грн необходимо уплатить следующие налоги:

54 % НДФЛ - 51 009грн

22% ЕСВ - 15 586 грн (максимальную ставку ЕСВ)

1.5% ВН - 1417 грн

Итого налогов 68 012грн. На руки 26 449 грн!! С почти 100 тысяч дохода или зарплаты на руки 26тысяч

Если Вы заработали 47 230 грн, то надо уплатить такие налоги:

ндфл 18% - 8501

ЕСВ 22% - 10390

ВН 1,5% -708

Итого налогов 19599грн. На руки при этом...внимание!!! 27 631 грн. На руки больше получит тот, кто официально меньше начислял зарплату/доход. Так выходит?

:)")